बजट हमेशा आम लोगों, और खासकर महिलाओं के लिए नया उत्साह लेकर आता है। उन्हें हमेशा नई कर रियायतों की उम्मीद रहती है। इस बार का बजट नई कर व्यवस्था लेकर आया है। वित्त मंत्री ने युवा और नए करदाताओं के लिए नया कर ढांचा पेश किया है। मैंने आम लोगों के लिए बजट के फायदे-नुकसान का विश्लेषण किया है। इसके बिंदुवार फायदे-नुकसान इस प्रकार हैं।

1ः व्यक्तिगत इनकम टैक्स की नई सरल व्यवस्था

नई कर व्यवस्था में करदाता को कोई छूट या डिडक्शन उपलब्ध नहीं होगा। हालांकि छूट और डिडक्शन वाली पुरानी व्यवस्था भी जारी रहेगी। इस तरह करदाताओं को नई या पुरानी, दोनों में से कोई भी कर व्यवस्था चुनने का विकल्प मिलेगा। नई कर व्यवस्था में सालाना पांच लाख रुपये तक आमदनी वालों को कोई टैक्स नहीं देना होगा। उनके लिए डिडक्शन का विकल्प नहीं है, इसलिए उन्हें कोई बचत करने की जरूरत नहीं होगी। युवा, नए करदाताओं के लिए यह सबसे बड़ी राहत है। करदाताओं को हर साल नई या पुरानी कर व्यवस्था में से किसी एक को चुनने की आजादी होगी। यानी एक साल अगर आपने नई कर व्यवस्था को चुना, तो दूसरे साल पुरानी व्यवस्था में लौट सकेंगे। आप चाहे जितनी बार अपने विकल्प बदल सकते हैं। लेकिन जिनकी आय व्यापार से होती है, उन्हें सिर्फ एक बार विकल्प बदलने का अवसर मिलेगा। बजट के नए प्रस्ताव अगले वित्त वर्ष 2020-21 से प्रभावी होंगे।

2ः नई या पुरानी कौन सी कर व्यवस्था फायदेमंद

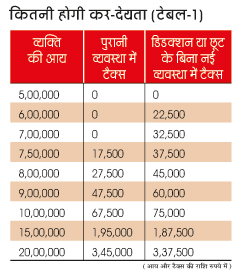

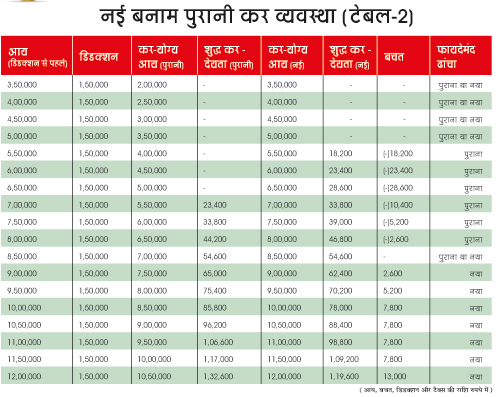

आठ लाख रुपये तक वेतन या आय अर्जित करने वाला अगर कोई करदाता 80सी, 80डी, 80ई जैसी इनकम टैक्स की धाराओं के तहत बचत और निवेश करता है, तो उसके लिए पुरानी कर व्यवस्था को अपनाना फायदेमंद होगा (टेबल-2 देखें)। ज्यादा वेतन पाने वालों के लिए नई व्यवस्था फायदेमंद होगी। यहां सवाल है कि अगर कोई व्यक्ति इनकम टैक्स की विभिन्न धाराओं के तहत पहले से निवेश कर रहा है, तो क्या उसे उस निवेश को बंद कर देना चाहिए? यदि उसकी आय आठ लाख रुपये तक है, तो उसकी कर देनदारी में कोई खास फर्क नहीं पड़ेगा। अगर कोई युवा आज कमाई शुरू करता है, (मतलब 21-22 वर्ष की आयु में पहली जॉब है, या फिर वह 30 साल का है) तो उसके लिए पुराने निवेश को रोकना तर्कसंगत हो सकता है, बशर्ते उस पर कोई देनदारी न हो (जैसे बच्चों की ट्यूशन फीस) या वह निवेश करने का इच्छुक न हो। (टेबल-1 देखें)

3ः सालाना आठ लाख रुपये से ज्यादा आमदनी वाले अगर कोई बचत या निवेश नहीं करना चाहते हैं, तो उनके लिए नई कर व्यवस्था को अपनाना तर्कसंगत हो सकता है। उसे कर में कुछ हद तक बचत भी हो सकती है।

4ः वेतनभोगी युवा वर्ग के लिए अच्छी खबर है कि उन्हें छूट और डिडक्शन के लिए अनिवार्य रूप से बचत नहीं करनी पड़ेगी।

5ः नई कर व्यवस्था सबसे आसान है और इसमें कर की दर भी कम है। अगर युवा नई कर व्यवस्था को अपनाते हैं, तो उन्हें रिटर्न भरने के लिए चार्टर्ड एकाउंटेंट के पास नहीं जाना पड़ेगा।

6ः करदाताओं के पास हर साल पुरानी और नई कर व्यवस्था में से किसी एक का चयन करने का विकल्प होगा। इस लचीलेपन के कारण उन्हें ज्यादा आजादी मिलेगी। उन्हें सिर्फ टैक्स बचाने के मकसद से एलआइसी या अन्य बीमा पॉलिसी नहीं खरीदना होगा। अब करदाता अपनी जरूरत के हिसाब से इन उत्पादों को चुन सकेंगे।

7ः घरेलू कंपनियों या म्यूचुअल फंडों से मिलने वाले लाभांश पर कंपनी के शेयरधारकों और म्यूचुअल फंड के यूनिटधारकों को टैक्स देना होगा। टैक्स की दर उनके इनकम टैक्स स्लैब से तय होगी। घरेलू कंपनियों और म्यूचुअल फंडों के लिए डिविडेंड डिस्ट्रीब्यूशन टैक्स (डीडीटी) की व्यवस्था समाप्त कर दी गई है। हालांकि उन्हें लाभांश का भुगतान करते समय 10 फीसदी टीडीएस काटना होगा।

8ः दुनिया में अब भारत सबसे कम कॉरपोरेट टैक्स की दर वाले देशों में शामिल हो गया है। मौजूदा कंपनियों के लिए टैक्स की दर 22 फीसदी है। इस लिहाज से देश के युवाओं के लिए नए कारोबार के बारे में विचार करने और कंपनी स्थापित करने का यह सबसे अच्छा अवसर है।

9ः अगर आपके पास 'आधार' है तो पैन तुरंत आवंटित कर दिया जाएगा। इसके लिए अलग से कोई दस्तावेज देने की जरूरत नहीं होगी। इस कदम से भी युवाओं को नया कारोबार शुरू करने और उद्यमी बनने के लिए बेहतरीन अवसर मिलेगा।

10ः अगले वित्त वर्ष के बजट में जो वस्तुएं महंगी हुई हैं, उनमें देसी घी, तेल, मक्का, चुकंदर के बीज, पीनट बटर, खाद्य तेल, मट्ठा, मिसलेन, डायटरी सोया फायबर, सोया प्रोटीन, च्यूइंग गम, साबुत अखरोट, फुटवियर, टेबलवेयर, ग्लासवेयर, जेम्स स्टोन, ताले, टेबल फैन, सीलिंग फैन, वाटर हीटर, हेयर ड्रायर, फूड ग्राइंडर, खिलौने, स्टेशनरी आयटम, हुक्का, तंबाकू, सिगरेट और फर्नीचर शामिल हैं।

11ः कस्टम ड्यूटी में कटौती किए के कारण जो वस्तुएं सस्ती होंगी, उनमें माइक्रोफोन, स्पोर्ट्स गुड्स, फिंगरप्रिंट रीडर, देश में बनने वाले मोबाइल फोन, हॉर्स ब्रीड और अखबारी कागज शामिल हैं।

12ः लांग टर्म कैपिटल गेन (एलटीसीजी) और शॉर्ट टर्म कैपिटल गेन (एसटीसीजी) में कोई राहत नहीं मिलना निराशाजनक है। अगले साल भी इसमें कोई राहत मिलने की उम्मीद नहीं है।

13ः स्टार्टअप के लिए धारा 80 आइएसी में संशोधन का प्रस्ताव है। अभी तक पात्र स्टार्टअप को कंपनी गठन के बाद सात साल में से तीन साल तक टैक्स में पूरी छूट मिलती थी। अब सात साल की अवधि को 10 साल कर दिया गया है। टर्नओवर की सीमा भी 25 करोड़ रुपये से बढ़ाकर 100 करोड़ रुपये की गई है, जो स्वाग्त योग्य कदम है।

14ः एनआरआइ पर टैक्स लगाने के लिए नियमों में संशोधन किया गया है। अगर किसी भारतीय पर किसी अन्य देश में इनकम टैक्स नहीं लगता है, तो उसे भारत का निवासी माना जाएगा और यहां उस पर टैक्स लगेगा। निवास की स्थिति के नियमों में छूट का दुरुपयोग रोकने के लिए प्रस्ताव है कि देश में 182 दिनों के बजाय कम से कम 120 दिन रहने पर उसे भारतीय निवासी माना जाएगा और उस पर टैक्स लगेगा।

15ः फिक्स्ड डिपॉजिट में पैसा रखने वालों को सुरक्षा देने के लिए डिपॉजिट इंश्योरेंस की सीमा बढ़ाई गई है। अभी तक एफडी पर एक लाख रुपये तक वापस मिलने (एफडी चाहे ज्यादा रकम की हो) की गारंटी थी, इसे बढ़ाकर पांच लाख रुपये कर दिया गया है।

16ः इनकम टैक्स कानून के मौजूदा प्रावधानों के अनुसार, कर्मचारी के प्रॉविडेंट फंड खाते में नियोक्ता अगर वेतन के 12 फीसदी से ज्यादा राशि जमा कराता है, तो उसे कर्मचारी की आय मान कर उस पर टैक्स लगता है। नियोक्ता कर्मचारी के पेंशन फंड (सुपरनुएशन फंड) में 1.50 लाख रुपये से ज्यादा जमा कराता है तो वह अतिरिक्त राशि भी कर योग्य होती है। इसी तरह नेशनल पेंशन सिस्टम (एनपीएस) में नियोक्ता के तौर पर केंद्र सरकार द्वारा 14 फीसदी और निजी नियोक्ता द्वारा 10 फीसदी तक अंशदान पर डिडक्शन का लाभ ले सकता है। लेकिन इन तीनों मदों में नियोक्ता द्वारा जमा की जाने वाली रकम की कोई संयुक्त सीमा नहीं है। ज्यादा वेतन पाने वाले कर्मचारी इसका अनुचित फायदा उठाते हैं। कम वेतन वाले कर्मचारी तो अपने नियोक्ता से अंशदान के तौर पर इन स्कीमों में बड़ी राशि नहीं जमा करवा सकते हैं, लेकिन ज्यादा वेतन वाले कर्मचारी अपना वेतन पैकेज इस तरह तय कराते हैं, जिसमें वेतन का बड़ा हिस्सा इन तीनों फंडों में जमा किया जाए। इस राशि पर उन्हें टैक्स नहीं देना पड़ता है, क्योंकि इनमें निवेश, आय और भुगतान तीनों स्तरों पर कर में छूट (ईईई) मिलती है। इसलिए बजट में प्रस्ताव किया गया है कि इन तीनों फंडों- एनपीएस, पीएफ और पेंशन फंड- में नियोक्ता द्वारा 7.5 लाख रुपये तक का अंशदान ही कर-मुक्त होगा। इससे ज्यादा राशि के अंशदान को कर्मचारी का वेतन मानकर टैक्स लगाया जाएगा। इसके साथ ही सिफारिश की गई है कि पिछले वर्ष के लिए फंड या स्कीम से ब्याज, लाभांश या किसी अन्य रूप में कोई आय अर्जित होती है, तो उसे अतिरिक्त लाभ के तौर पर माना जाएगा और उसे कर्मचारी की कुल आय में जोड़ दिया जाएगा। रियायती दर के लिए व्यक्ति या हिंदू अविभाजित परिवार (एचयूएफ) को तय प्रक्रिया के तहत आवेदन करना होगा। इसकी शर्तें इस प्रकार हैं-

आयकर कानून की धारा 139 की उपधारा (1) के तहत रिटर्न में उल्लेख करने के लिए व्यक्ति या एचयूएफ की कोई व्यावसायिक आय न हो; एक अप्रैल 2021 को या उसके बाद शुरू होने वाले आकलन वर्ष के लिए प्रासंगिक किसी भी पिछले वर्ष की आय का रिटर्न भरने के लिए आय कर कानून की धारा 139 की उपधारा (1) के तहत निर्धारित तारीख या उससे पहले आवेदन करना होगा।

. व्यक्ति या एचयूएफ की अगर पिछले वर्षों में व्यावसायिक आय हुई है, तो वह सिर्फ एक बार इस विकल्प का इस्तेमाल कर सकता है, उसके बाद उसे इस धारा के तहत विकल्प का इस्तेमाल करने की इजाजत नहीं होगी। अगर व्यक्ति या एचयूएफ की व्यावसायिक आय बंद हो जाती है, तो उस मामले में, पैरा (vi)(ए) के तहत विकल्प उपलब्ध होगा।

अगर करदाता नई कर व्यवस्था को अपनाते हैं तो उनसे छिनने वाली मुख्य रियायतें इस प्रकार हैं-

. अवकाश यात्रा भत्ता (एलटीए) में छूट, जो अभी वेतनभोगी कर्मचारियों को चार साल के ब्लॉक में दो बार मिलती है।

. मकान किराया भत्ता (एचआरए), जो वेतनभोगी करदाताओं को आमतौर पर वेतन के हिस्से के तौर पर मिलता है। अगर कोई व्यक्ति किराए के मकान में रहता है तो वह तय सीमा तक इसमें कर छूट का दावा कर सकता है।

. स्टैंडर्ड डिडक्शन, जिसमें वेतनभोगियों को अभी सालाना 50,000 रुपये डिडक्शन का लाभ मिलता है।

. मनोरंजन भत्ते और एंप्लॉयमेंट/प्रोफेशनल टैक्स के लिए धारा 16 के तहत डिडक्शन मिलता है।

. खुद के इस्तेमाल वाली या खाली घर के लिए होम लोन पर अदा किए गए ब्याज पर कर छूट। ऐसी प्रॉपर्टी के लिए होम लोन पर जो ब्याज का भुगतान किया जाता है, उस पर डिडक्शन का लाभ मिलता है। ब्याज को नुकसान मानकर उसकी भरपाई वेतन से की जाती है। इससे करदाताओं की कर योग्य आय और शुद्ध कर-देयता में कमी आती है। यह आय कर कानून की धारा 24 के तहत आता है।

. धारा 57 के क्लॉज आइआइए के तहत फैमिली पेंशन से 15,000 रुपये के डिडक्शन की अनुमति है।

. सबसे ज्यादा लोकप्रिय धारा 80सी के तहत मिलने वाले क्लेम भी खत्म हो जाएंगे। इसमें पीएफ में होने वाला अंशदान, लाइफ इंश्योरेंस का प्रीमियम, बच्चों के स्कूल की ट्यूशन फीस, इक्विटी लिंक्ड सेविंग्स स्कीम (ईएलएसएस), नेशनल पेंशन सिस्टम (एनपीएस), पब्लिक प्रॉविडेंट फंड (पीपीएफ) आदि में निवेश के लिए डिडक्शन क्लेम किया जाता है।

. धारा 80सीसीडी की उपधारा (2) (अधिसूचित पेंशन स्कीम में नियोक्ता द्वारा कर्मचारी के खाते में अंशदान, आमतौर पर एनपीएस) और धारा 80जेजेएए (नए रोजगार के लिए) के तहत डिडक्शन आगे भी क्लेम किया जा सकेगा।

. धारा 80डीडी और 80डीडीबी के तहत विकलांगता के लिए मिलने वाली कर रियायतें भी नहीं मिलेंगी।

. धारा 80ई के तहत एजुकेशन लोन पर दिए गए ब्याज पर कर रियायत का दावा नहीं किया जा सकेगा।

. धारा 80जी के तहत धर्मार्थ संस्थानों को दान देने पर मिलने वाली कर छूट भी नहीं मिलेगी।

. चैप्टर VIए के तहत मिलने वाले डिडक्शन (जो आय कर कानून की धारा 80सी, 80सीसीसी, 80सीसीडी, 80डी, 80डीडी, 80ई, 80ईई, 80जी, 80जीजी, 80जीजीए, 80जीजीसी, 80आइए, 80आइएबी, 80आइएसी आदि के तहत मिलते हैं) नई कर व्यवस्था में उपलब्ध नहीं होंगे।

मैं इस बजट को 10 में से 7 अंक दूंगा क्योंकि इस बजट से हर किसी को ढेर सारी अपेक्षाएं थीं। आम लोग चाहते थे कि वस्तुओं के दाम कम हों और इनकम टैक्स में राहत मिले। कम से कम जो लोग लंबे समय के लिए निवेश करते हैं, उनके लिए कुछ निवेश पर कर मुक्त रिटर्न का प्रावधान होना चाहिए था। निवेश करते समय टैक्स को लेकर भय बने रहना कोई अच्छी बात नहीं है। इसके अलावा, नई कर व्यवस्था के साथ विकल्प के तौर पर निवेश करने की अनिवार्यता अब खत्म हो गई है। दूसरी ओर, इस व्यवस्था से युवा निवेशकों के हाथ में ज्यादा पैसा उपलब्ध होगा। अब वे बेहतर तरीके से अपनी योजनाएं बना सकते हैं। फाइनेंशियल प्लानिंग कितनी होगी, यह समय बताएगा। नई कर व्यवस्था में किसी व्यक्ति को बचत के लिए लघु, मध्यम और दीर्घकालिक उपायों के अवसर मिलना अच्छी बात है। वित्त मंत्री ने जिस नई कर व्यवस्था का प्रस्ताव किया है, उससे युवा निवेशकों को कस्टमाइज्ड फाइनेंशियल प्लानिंग की सुविधा मिलेगी। यानी अलग-अलग लोग अपनी जरूरतों के मुताबिक अलग-अलग फाइनेंशियल प्लानिंग अपना सकते हैं। इसके साथ ही पुराने निवेशक अपनी मौजूदा फाइनेंशियल प्लानिंग के साथ खुश रह सकते है और आगे की योजना बना सकते हैं।

(लेखक सर्टिफाइड फाइनेंशियल प्लानर हैं)