बात 6 जनवरी 2020 की है। प्रधानमंत्री कार्यालय में एक बैठक हुई, जिसमें प्रधानमंत्री नरेंद्र मोदी के साथ उद्योग जगत की कई बड़ी हस्तियां शामिल थीं। बजट से ठीक पहले हुई इस बैठक का एजेंडा था ‘अर्थव्यवस्था को कैसे पटरी पर लाया जाए।’ आम तौर पर बजट से पहले इस तरह की बैठक वित्त मंत्री के साथ होती है, लेकिन इस बार कमान प्रधानमंत्री ने खुद संभाल ली है। इससे पहले उन्होंने 29 दिसंबर को भी ऐसी ही एक मीटिंग की थी, जिसमें न तो वित्त मंत्रालय के अधिकारी थे और न ही वित्त मंत्री। प्रधानमंत्री इन बैठकों में उद्योग जगत से सलाह ले रहे थे। मोदी सरकार के छह साल के इतिहास में अर्थव्यवस्था को लेकर शायद ही कभी इस तरह की बैठक हुई हो। इससे यह एहसास होता है कि अर्थव्यवस्था की खराब हालत को लेकर सरकार अब गंभीर हो रही है। इससे पहले वित्त मंत्री निर्मला सीतारमण का पेश किया गया ‘बही-खाता’ (बजट) न कोई कमाल दिखा सका, और न ही अगस्त से लेकर दिसंबर के बीच वित्त मंत्री के बूस्टर डोज से हालात सुधरे। प्रधानमंत्री का खुद कमान संभालना यह बताता है कि अर्थव्यवस्था की वास्तविक स्थिति को ज्यादा दिनों तक नकारा नहीं जा सकता है। एक साल से कुछ ज्यादा समय में अर्थव्यवस्था की कहानी ही बदल गई है। कारोबारी जगत से लेकर दुनिया की बड़ी संस्थाएं बिगड़ती हालत पर सरकार को चेता रही हैं। वित्त मंत्री खुद कह रही हैं कि संकट से निपटने के उपायों के लिए सरकार बजट का इंतजार नहीं करेगी। स्थिति कितनी बिगड़ गई है, इसे सरकारी आंकड़ों से ही समझा जा सकता है। 2019-20 के पहले अग्रिम अनुमान के अनुसार इस साल सकल घरेलू उत्पाद (जीडीपी) विकास दर सिर्फ पांच फीसदी रहेगी, जो पिछले साल 6.8 फीसदी थी। वित्त वर्ष की दूसरी तिमाही में वृद्धि दर 4.5 फीसदी पर आ गई, जो साढ़े छह साल में सबसे कम है। नॉमिनल ग्रोथ, जिसमें जीडीपी और महंगाई दर को शामिल किया जाता है, तो और खराब है। यह 6.1 फीसदी ग्रोथ रेट के साथ दशक के निचले स्तर पर आ चुकी है।

तसवीर निराशाजनक

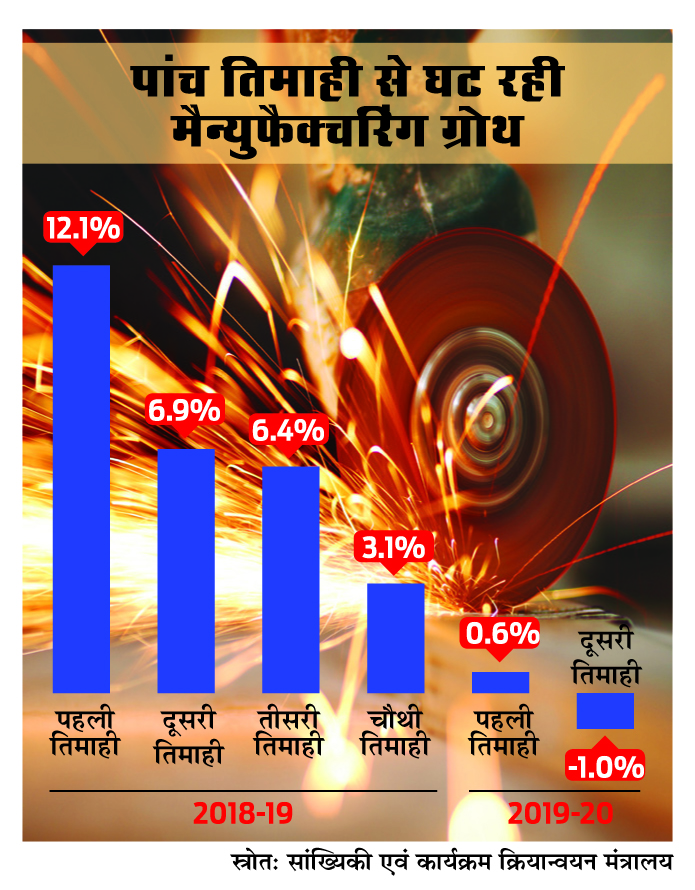

चिंता की बात यह है कि इतनी गिरावट के बाद भी स्थिति में सुधार होता नहीं दिख रहा है। सरकार ने दावा किया था कि भले ही दूसरी तिमाही के आंकड़े निराशाजनक हैं, लेकिन अब रिवाइवल होगा। लेकिन अगर हम तीसरी तिमाही के पहले दो महीने के आंकड़े देखें तो तसवीर और निराशाजनक दिखती है। अक्टूबर में औद्योगिक उत्पादन 3.8 फीसदी घट गया। इसमें सितंबर में भी 4.3 फीसदी गिरावट आई थी। बिजली की मांग का आंकड़ा भी स्थिति की गंभीरता को दर्शाता है। अक्टूबर में बिजली की मांग में 12.2 फीसदी गिरावट आई है। यह लगातार दूसरे महीने गिरी है। बिजली की मांग घटने का सीधा मतलब है कि आर्थिक गतिविधियां घट रही हैं। अर्थव्यवस्था की बिगड़ती सेहत को बताने वाला एक और संकेत है। रेटिंग एजेंसी ‘इक्रा’ की दिसंबर 2019 की रिपोर्ट के अनुसार चालू वित्त वर्ष में बैंकों के कर्ज की वृद्धि दर 58 साल में सबसे कम रहने की आशंका है। एजेंसी के अनुसार, इस साल बैंकों की क्रेडिट ग्रोथ 6.5-7.0 फीसदी रह सकती है, जो पिछले साल 13.0 फीसदी थी। इस आंकड़े से साफ है कि कारोबारी निवेश नहीं कर रहे हैं।

मोदी सरकार में मुख्य आर्थिक सलाहकार रह चुके अरविंद सुब्रह्मण्यम ने हार्वर्ड यूनिवर्सिटी के सेंटर फॉर इंटरनेशनल डेवलपमेंट के लिए लिखे गए एक शोधपत्र में तो इस स्थिति को भीषण सुस्ती की संज्ञा दे डाली है। उनका कहना है, “भारत की अर्थव्यवस्था सुस्ती में फंस गई है। उपभोक्ता वस्तुओं के उत्पादन की वृद्धि लगभग थम गई है, निवेश, आयात-निर्यात और सरकार का राजस्व सब नकारात्मक जोन में पहुंच गए हैं। आंकड़े बताते हैं कि अर्थव्यवस्था की बीमारी काफी गंभीर है। मौजूदा सुस्ती 1991 के संकट के ज्यादा करीब लगती है। बिजली उत्पादन में गिरावट तो गंभीर स्थिति की ओर इशारा करती है। स्पष्ट है कि यह सामान्य सुस्ती नहीं है। यह सुस्ती भीषण है और अर्थव्यवस्था आइसीयू की तरफ जाती दिख रही है।” यही नहीं, प्रमुख रेटिंग एजेंसियां भी भारत में गहराती मंदी का इशारा कर रही हैं। मूडीज ने नवंबर में भारत का आउटलुक ‘स्थिर’ से घटाकर ‘निगेटिव’ कर दिया। अंतरराष्ट्रीय मुद्रा कोष (आइएमएफ) ने अक्टूबर में चालू वित्त वर्ष के लिए विकास दर का अनुमान 7.0 फीसदी से घटाकर 6.1 फीसदी कर दिया। विश्व बैंक का कहना है कि भारत के लिए मौजूदा परिस्थितियों में 6.0 फीसदी विकास दर हासिल करना मुश्किल है। इसी तरह फिच ने अपना अनुमान 6.6 फीसदी से घटाकर 5.5 फीसदी कर दिया है। कुल मिलाकर भारत में गहराते संकट का आभास दुनिया को भी होने लगा है।

सवाल है कि जो अर्थव्यवस्था जनवरी-मार्च 2018 तिमाही में 8.1 फीसदी की दर से बढ़ रही थी, वह इतनी तेजी से कैसे लगातार गिरती जा रही है? सरकार के उठाए कदम क्यों कारगर नहीं हो रहे हैं? एचडीएफसी बैंक के मुख्य अर्थशास्त्री अभीक बरुआ कहते हैं, “अर्थव्यवस्था की मौजूदा स्थिति के लिए चक्रीय और ढांचागत कारक दोनों जिम्मेदार हैं। नोटबंदी और जीएसटी का भी झटका अभी तक बना हुआ है। साथ ही गैर-बैंकिंग वित्तीय कंपनियों (एनबीएफसी) का जो संकट खड़ा हुआ, उसने बहुत नुकसान पहुंचाया है। इस वजह से सरकार की कोशिशों के बावजूद अर्थव्यवस्था रफ्तार नहीं पकड़ पा रही है।”

सुब्रह्मण्यम के शोधपत्र के अनुसार स्थिति पेचीदा होने के साथ निराशाजनक भी है। पेचीदा इसलिए क्योंकि हाल तक भारतीय अर्थव्यवस्था की सेहत ठीकठाक लग रही थी। सरकारी आंकड़ों के अनुसार विकास दर सात फीसदी के आसपास थी, जो प्रमुख अर्थव्यवस्थाओं में सबसे अधिक थी। न तो कृषि उत्पादन घटा, न ही विश्व बाजार में ईंधन के दाम बढ़े। राजकोषीय स्थिति भी नियंत्रण से बाहर नहीं गई। तो अचानक सबकुछ गलत क्यों होने लगा? इसके जवाब में विश्लेषकों ने कई व्याख्याएं दी हैं, लेकिन कोई भी व्याख्या पूरी तरह संतोषजनक नहीं है। वे गलतियों की बात करते हैं, लेकिन अर्थव्यवस्था में गलतियां तो हमेशा होती रही हैं, पर कभी ऐसी स्थिति नहीं आई।

सरकार ने अब तक क्या किया

वित्त मंत्री को बीते अगस्त में ही यह एहसास हो गया था कि उनका “बही-खाता” बजट रंग नहीं दिखा पा रहा है। ऐसे में उन्होंने 23 अगस्त को सबसे पहले बजट में विदेशी पोर्टफोलियो निवेशकों (एफपीआइ) और घरेलू निवेशकों पर लगने वाले सरचार्ज में की गई बढ़ोतरी को वापस ले लिया। इसके तहत सुपर रिच को इनकम टैक्स रेट पर 25 फीसदी और 37 फीसदी सरचार्ज देना था। इसके बाद सरकार ने बैंकों के विलय का भी ऐलान किया। इसके तहत सरकार ने 10 बैंकों का आपस में विलय कर उन्हें चार में सीमित करने का ब्लूप्रिंट पेश किया। सरकार ने रियल एस्टेट सेक्टर में मांग बढ़ाने के लिए स्पेशल विंडो की व्यवस्था करने की घोषणा की। साथ ही, छोटे और मझोले उद्योग (एसएमई) और ऑटोमोबाइल सेक्टर के लिए भी उपायों की घोषणा की गई। लेकिन इनका बहुत फायदा होता नहीं देख वित्त मंत्री ने 20 सितंबर 2019 को कॉरपोरेट टैक्ट में भारी कटौती का ऐलान किया। इसके तहत कंपनियों को अब 30 फीसदी कॉरपोरेट टैक्स की जगह 22 फीसदी से लेकर 25.17 फीसदी टैक्स देना होगा। एक अक्टूबर 2019 के बाद बनी कंपनियों को शर्तों के साथ केवल 15 फीसदी कॉरपोरेट टैक्स देने की घोषणा वित्त मंत्री ने की। कॉरपोरेट जगत को इस राहत से सरकार को करीब 1.45 लाख करोड़ रुपये के राजस्व का नुकसान होगा। नए साल के पहले दिन ही वित्त मंत्री ने 102 लाख करोड़ रुपये के नेशनल इन्फ्रास्ट्रक्चर पाइपलाइन का भी ऐलान कर दिया।

इन उपायों से अभी तक कोई फायदा क्यों नहीं हुआ, यह पूछने पर अभीक बरुआ कहते हैं, “वित्त मंत्री ने जो भी कदम उठाए हैं उनमें सप्लाई साइड पर जोर ज्यादा था। कॉरपोरेट टैक्स में कटौती से उम्मीद थी कि कंपनियां निवेश करेंगी, लेकिन ऐसा वे नहीं कर रही हैं। इसकी एक बड़ी वजह मांग नहीं बढ़ना है। जब तक मांग बढ़ाने के उपाय नहीं किए जाएंगे, तब तक सुधार की उम्मीद कम है। हमें समझना होगा कि अर्थव्यवस्था की स्थिति बहुत अच्छी नहीं है।”

सुब्रह्मण्यम के अनुसार, स्थिति निराशाजनक है, क्योंकि अर्थव्यवस्था को पटरी पर लाने के लिए सरकार और रिजर्व बैंक लगातार कोशिशें कर रहे हैं। कुछ हफ्तों के अंतराल पर वे नए कदमों की घोषणा कर रहे हैं, इनमें कुछ कदम तो वास्तव में बड़े हैं। सबसे अहम कॉरपोरेट टैक्स में कटौती है। इस फैसले का मकसद निवेश बढ़ाना है। हाल में चार प्रमुख सरकारी कंपनियों के निजीकरण की घोषणा की गई है। बैंक कर्ज बढ़ाने के लिए इसीलिए रिजर्व बैंक ने भी 2019 में रेपो रेट में 1.35 फीसदी की कटौती की। ब्याज दरों में इतनी कटौती दुनिया के अन्य किसी भी केंद्रीय बैंक ने नहीं की। भारत में भी एक साल में इतनी कटौती पहले नहीं हुई। इसके बावजूद बैंक कर्ज घट रहा है और निवेश सुस्त है।

सुब्रह्मण्यम के शोधपत्र के अनुसार, बैंकों की एनपीए की समस्या लगातार गंभीर बनी हुई है। यह बैंकों के कुल कर्ज के नौ फीसदी से ज्यादा है। किसी भी दूसरी बड़ी अर्थव्यवस्था में एनपीए का स्तर इतना नहीं है। सरकारी बैंकों का एनपीए तो 12 फीसदी है। इसमें बिजली क्षेत्र को 2.5 लाख करोड़ रुपये का कर्ज शामिल नहीं है। एनपीए का समाधान भी काफी धीमा है। शुरू में रिजर्व बैंक ने रिस्ट्रक्चरिंग की कई स्कीमें घोषित कीं, लेकिन वे कामयाब नहीं हुईं। फिर दिसंबर 2016 में दिवालिया कानून (आइबीसी) लागू हुआ। लेकिन यह भी मामलों को तेजी से निपटाने में कारगर नहीं हो पा रहा है। आइबीसी कानून के मुताबिक, किसी भी मामले का समाधान 270 दिनों में होना चाहिए, लेकिन अभी तक इसमें औसतन 409 दिन लग रहे हैं। बड़े मामलों में तो और देरी हो रही है। रिजर्व बैंक ने पहली बार जो 12 बड़े मामले आइबीसी को भेजे, उनमें से अभी तक आधे का ही समाधान हो पाया है, वह भी विशेष कर स्टील सेक्टर में। अभी तक आइबीसी के जरिए सिर्फ दो लाख करोड़ रुपये के कर्ज का समाधान हो सका है और इनमें 83,000 करोड़ रुपये की रिकवरी हुई है। यह बैंकों के एनपीए का बहुत मामूली हिस्सा है। जीएसटी और नोटबंदी का निश्चित ही विकास दर पर असर पड़ा। ग्रामीण और अनौपचारिक अर्थव्यवस्था इससे ज्यादा प्रभावित हुई। हालांकि, 2017-18 तक अर्थव्यस्था तेजी से आगे बढ़ रही थी। लेकिन दो साल बाद कुछ और कारण रहे, जिनकी वजह से विकास दर में लगातार गिरावट आती गई।

नए खतरे की दस्तक

अभी तक भले ही अर्थव्यवस्था में लगातार सुस्ती छाई थी, लेकिन आम आदमी को महंगाई के मोर्चे पर राहत मिली हुई थी। लेकिन नवंबर में वह राहत भी दूर होती दिखी। खुदरा महंगाई दर नवंबर में 5.54 फीसदी के साथ 40 महीने के उच्चतम स्तर पर पहुंच गई है। यह एक साल पहले के 2.3 फीसदी के दोगुने से भी ज्यादा है। इसकी तरह प्याज और दालों की कीमतें बढ़ने की वजह से खाद्य महंगाई दर भी 10 फीसदी पर पहुंच गई है। ऐसे में, सवाल है कि क्या हम स्टैगफ्लेशन की ओर जा रहे हैं। स्टैगफ्लेशन की स्थिति तब आती है जब महंगाई भी बढ़ रही हो और ग्रोथ रेट कम रहे, साथ में बेरोजागरी (45 साल के उच्चतम स्तर पर) बहुत ज्यादा हो। इस पर नेशनल इंस्टीट्यूट ऑफ पब्लिक फाइनेंस ऐंड पॉलिसी के प्रोफेसर एन.आर. भानुमूर्ति का कहना है, “मुझे नहीं लगता है कि हम स्टैगफ्लेशन की ओर जा रहे हैं। मेरा मानना है कि ग्रोथ रेट सबसे निचले स्तर पर पहुंच गई है और आगे इसमें सुधार दिखेगा।”

सरकार को क्या करना चाहिए

इन परिस्थितियों में वित्त मंत्री को बजट में क्या करना चाहिए, इस पर क्रिसिल के मुख्य अर्थशास्त्री डी.के. जोशी का कहना है, “मौजूदा वित्तीय हालत को देखते हुए सरकार को सोच-समझकर खर्च करने की आवश्यकता है। वित्त मंत्री का जोर उन जगहों पर होना चाहिए, जहां कदम उठाने से तुरंत फायदा पहुंचे। सरकार को निर्माण गतिविधियां बढ़ाने पर जोर देना चाहिए, क्योंकि यह पूरी तरह से श्रमिक आधारित इंडस्ट्री है। इसमें कुशल और अकुशल श्रमिक, दोनों को मौके मिल जाते हैं। जिस तरह से ग्रामीण क्षेत्र में आर्थिक मंदी का असर हुआ है, अगर बजट में इस दिशा में कदम उठाए जाते हैं तो मांग बढ़ेगी, जिसका फायदा अर्थव्यवस्था को मिलेगा। इसी तरह पीएम-किसान, मनरेगा जैसी डायरेक्ट बेनिफिट ट्रांसफर स्कीम पर फोकस करना होगा। दूसरा सबसे अहम कदम होना चाहिए कि बैंकिंग सेक्टर की समस्या को जल्द से जल्द दूर किया जाय।”

अभीक बरुआ का कहना है, “वित्त मंत्री को मांग बढ़ाने वाले कदमों पर जोर देना चाहिए। इसके लिए डायरेक्ट बेिनफिट ट्रांसफर जैसी स्कीम तुरंत फायदा पहुंचा सकती है। लेकिन राजस्व की स्थिति को देखते हुए सरकार के पास गुंजाइश कम है। ऐसे में उसे राजकोषीय घाटे के लक्ष्य को कुछ समय के लिए छोड़ देना चाहिए और खर्च बढ़ाना चाहिए। अर्थव्यवस्था को इस समय राहत पैकेज की जरूरत है, जो इसी तरीके से मिल सकती है। हालांकि कुछ लोग मानते हैं कि केंद्र और राज्य सरकार का कुल सार्वजनिक कर्ज जीडीपी के 70 फीसदी तक पहुंच गया है, इसलिए इसे और बढ़ने नहीं देना चाहिए। लेकिन मेरी राय में मौजूदा परिस्थितियों में इस सोच पर अडिग नहीं रहना चाहिए। इस समय सरकार को व्यक्तिगत आयकर की दर में कटौती करनी चाहिए। इसके अलावा रिजर्व बैंक को कॉरपोरेट बॉन्ड रेट में कटौती करनी चाहिए। इस समय मांग में कमी के साथ जोखिम का भी खतरा है। ऐसे में मांग के लिए बड़ा राहत पैकेज और जोखिम कम करने के लिए बैड बैंक जैसे कदम उठाने चाहिए। लेकिन इन सबके लिए जरूरी है कि हम अपना नजरिया बदलें।”

डी.के. जोशी भी कहते हैं, “अगर सरकार राजकोषीय घाटे के लक्ष्य को पूरा करना चाहती है तो उसे संसाधन के दूसरे उपायों पर ध्यान देना होगा। अगर ऐसा नहीं करती है तो उसे राजकोषीय घाटे को नजरअंदाज कर आगे बढ़ना चाहिए। इस समय अर्थव्यवस्था को वित्तीय सपोर्ट देना चाहिए।” हालांकि व्यक्तिगत आयकर की दर घटाने पर उनकी राय थोड़ी अलग है। उनके मुताबिक, इससे कोई बड़ा फायदा नहीं मिलने वाला है। यह जरूर है कि उससे थोड़ा फीलगुड माहौल बनेगा।

सुब्रह्मण्यम के शोधपत्र के अनुसार, अर्थव्यवस्था की यह हालत क्यों हुई, यह साफ नहीं है इसलिए क्या किया जाना चाहिए, यह भी स्पष्ट नहीं है। फिर भी, समाधान तो जरूरी है। मौजूदा स्थिति के लिए ढांचागत और चक्रीय, दोनों कारक जिम्मेदार हैं। भारत बैलेंस शीट के संकट से गुजर रहा है- खासकर बैंकों और इन्फ्रास्ट्रक्चर कंपनियों की बैलेंस शीट के। वैश्विक वित्तीय संकट के बाद विश्व अर्थव्यवस्था सुस्त हुई तो इन्फ्रास्ट्रक्चर प्रोजेक्ट बंद होने लगे। पर्याप्त समाधान नहीं किए जाने से निवेश और निर्यात में गिरावट आने लगी, जबकि तेज विकास के लिए ये दोनों जरूरी माने जाते हैं। इसके बावजूद कुछ अस्थायी कारणों से विकास दर अच्छी बनी रही। मसलन, अंतरराष्ट्रीय बाजार में कच्चे तेल के दामों में बड़ी गिरावट आई। एनबीएफसी ने बड़े पैमाने पर कर्ज दिया और सरकार की तरफ से भी कुछ राहत पैकेज दिए गए। लेकिन 2018 में कर्ज की रफ्तार थम गई और वहीं से मौजूदा संकट की शुरुआत हुई। खपत समेत विकास के जो भी इंजन माने जाते हैं, सब बंद होने लगे और विकास दर घटने लगी।

सुब्रह्मण्यम के अनुसार, विकास दर घटने के कारण बैलेंस शीट की समस्या और बढ़ गई। बैंकों और इन्फ्रास्ट्रक्चर कंपनियों के साथ एनबीएफसी और रियल एस्टेट कंपनियां भी इसमें जुड़ गईं। ऐसी स्थिति में पारंपरिक उपायों से सुधार नहीं हो सकता। कर्ज प्रवाह रुका हुआ है, इसलिए सिर्फ मौद्रिक नीति से अर्थव्यवस्था में सुधार नहीं होगा। राजकोषीय उपाय भी कारगर नहीं होंगे, क्योंकि राहत पैकेज के लिए बांड जारी किए गए, तो उन्हें खपाने की क्षमता अर्थव्यवस्था में नहीं है। पारंपरिक ढांचागत उपाय भूमि अधिग्रहण और श्रम सुधार हैं, लेकिन इनसे भी मौजूदा समस्याओं का हल नहीं होगा। समस्या चक्रीय इसलिए भी है क्योंकि विकास दर में गिरावट आने से बैलेंस शीट बिगड़ रही है और बिगड़ती बैलेंस शीट विकास दर को नीचे ला रही है। इसलिए चारों बैलेंस शीट की समस्या का समाधान निकालने की जरूरत है। जब तक ऐसा नहीं किया जाता, तब तक अर्थव्यवस्था में स्थायी सुधार नहीं होगा। इस बात का जिक्र 2017 के आर्थिक सर्वेक्षण में भी किया गया था। लेकिन आज इसकी जरूरत ज्यादा महसूस हो रही है।

एक बात साफ है कि अर्थव्यवस्था गहरे संकट में फंस गई है। उसे उबारने के लिए सरकार को पैसा खर्च करना होगा। लेकिन इक्रा की रिपोर्ट कहती है कि सरकार की कमाई उम्मीद के अनुसार नहीं हो रही है, उसे 2019-20 में बजट अनुमान की तुलना में एक लाख करोड़ से लेकर 1.7 लाख करोड़ रुपये तक राजस्व में कमी का सामना करना पड़ सकता है। ऐसा इसलिए क्योंकि अप्रैल से अक्टूबर 2019 तक नेट रेवेन्यू केवल 3.4 फीसदी बढ़ा है जबकि सरकार को 25.3 फीसदी बढ़ोतरी का अनुमान था। जाहिर है कि सरकार के पास पैसे नहीं हैं। ऐसे में सरकार को अपना नजरिया बदलकर साहसिक कदम उठाने होंगे। यानी उसे घाटे की परवाह किए बिना अपना खर्च बढ़ाना होगा। मांग बढ़ाने के लिए राहत पैकेज का ऐलान करना पड़ेगा। अब देखना यह है कि वित्त मंत्री इस बार अपने “बही-खाते” में इन बातों पर ध्यान देती हैं या नहीं।

------------

इक्रा के अनुसार इस वर्ष बैंक कर्ज उठान की वृद्धि दर 6.5-7.0% रहेगी। यह 58 साल में सबसे कम होगी। बीते साल 13.0% थी। यानी कारोबारी निवेश नहीं कर रहे हैं

-----------

समस्या बैलेंस शीट की है। पारंपरिक उपाय काफी नहीं हैं। बैंक, एनबीएफसी, इन्फ्रास्ट्रक्चर और रियल एस्टेट में सुधार जरूरी हैं

अरविंद सुब्रह्मण्यम, पूर्व मुख्य आर्थिक सलाहकार