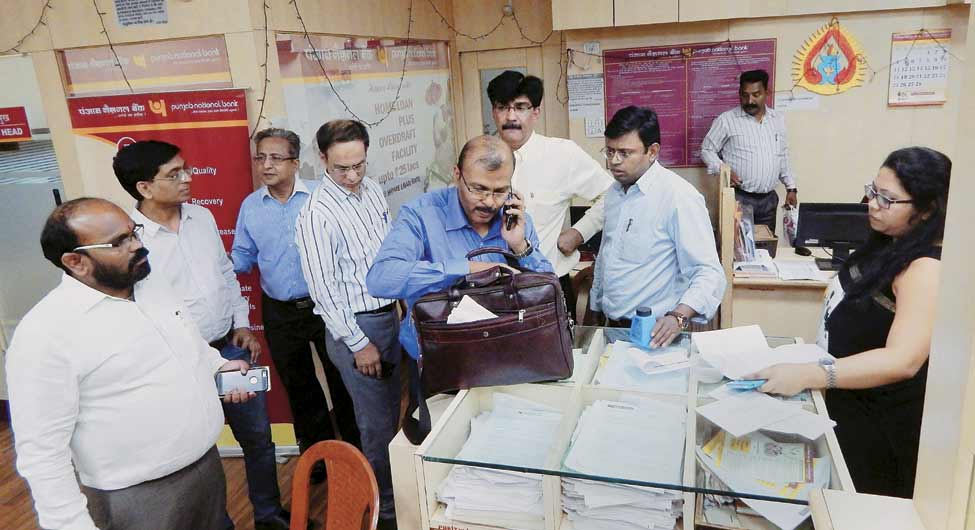

अमूमन बैंक के साथ धोखाधड़ी या फर्जी लेन-देन का मामला इतना तूल नहीं पकड़ता है, जितना नीरव मोदी के मामले ने पकड़ा है। लोग पूछ रहे हैं कि जब हम ईएमआइ नहीं भर पाते तो बैंक हमारे पीछे पड़ जाता है, लेकिन नीरव मोदी इतनी बड़ी रकम लौटाए बगैर देश से कैसे फरार हो गया? जौहरी नीरव मोदी ने पंजाब नेशनल बैंक के साथ दो बिलियन डॉलर (करीब 13 हजार करोड़ रुपये) का गबन किया है। पंजाब नेशनल बैंक देश का दूसरा सबसे बड़ा सरकारी बैंक है, जिसकी कुल एसेट 7.20 लाख करोड़ रुपये के आसपास है। पीएनबी के इस प्रकरण ने सरकारी बैंकों के काम करने के तौर-तरीकों, घपलों-घोटालों और डूबते कर्ज की तरफ पूरे देश का ध्यान खींचा है।

धोखाधड़ी और बैंकों का पुराना याराना है। भारतीय रिजर्व बैंक (आरबीआइ) का आंकड़ा बताता है कि वर्ष 2012-13 से 2016-17 के बीच बैंकों में धोखाधड़ी के कुल 22,949 मामले सामने आए। ये वे मामले थे जिसमें बैंकों को एक लाख रुपये या उससे ज्यादा का नुकसान हुआ। धोखाधड़ी के इन मामलों में बैंकों को करीब 70 हजार करोड़ रुपये का नुकसान उठाना पड़ा। औसतन एक धोखाधड़ी से बैंकों को करीब तीन करोड़ रुपये का नुकसान हुआ। इस लिहाज से पंजाब नेशनल बैंक की स्थिति और भी खराब है जिसे हरेक धोखाधड़ी में औसतन 9.6 करोड़ रुपये का नुकसान पहुंचता है। यानी बैंकों को हुए औसतन नुकसान से तीन गुना ज्यादा!

इस आंकड़े को गहराई से देखें तो और भी कई बातें सामने आती हैं। मसलन, करीब 33 लाख करोड़ रुपये की कुल एसेट वाला भारतीय स्टेट बैंक (एसबीआइ) देश का सबसे बड़ा सरकारी बैंक है, जो पीएनबी से काफी बड़ा है। मगर एसबीआइ के मुकाबले पीएनबी को धोखाधड़ी से कहीं ज्यादा नुकसान होता है। वर्ष 2012-13 से 2016-17 के बीच पंजाब नेशनल बैंक में धोखाधड़ी के 942 मामले सामने आए। इससे बैंक का करीब नौ हजार करोड़ रुपये का नुकसान हुआ। जबकि इसी दौरान भारतीय स्टेट बैंक में धोखाधड़ी के 3809 मामले सामने आए, जो संख्या में पीएनबी से कहीं ज़्यादा थे। लेकिन इससे एसबीआइ को कुल 10.7 हजार करोड़ रुपये का नुकसान हुआ। इस तरह औसतन एक धोखाधड़ी के मामले में एसबीआइ को करीब 2.8 करोड़ रुपये का नुकसान पहुंचता है, जो पीएनबी के मुकाबले एक तिहाई से भी कम है। गौर करने वाली बात है कि पीएनबी के मुकाबले एसबीआइ करीब 4.6 गुना बड़ा बैंक है। रिजर्व बैंक ने कुल 78 बैंकों में गबन संबंधी आंकड़े जारी किए थे, इनमें सब से ज्यादा नुकसान पंजाब नेशनल बैंक को हुआ।

इससे भी साफ हो जाता है कि नीरव मोदी के गबन के मामले ने इतना तूल क्यों पकड़ा। धोखाधड़ी के एक मामले में बैंकों को औसतन करीब तीन करोड़ रुपये का नुकसान होता है, जबकि नीरव मोदी के मामले में अभी तक 13 हजार करोड़ रुपये के नुकसान की बात कही जा रही है, जो आमतौर पर सामने आने वाले ऐसे मामलों से हजारों गुना अधिक है। इस बहुचर्चित मामले के बाद बैंकों में होने वाले छोटे-बड़े तमाम फर्जीवाडे सुर्खियों में छा रहे हैं।

आरबीआइ के मुताबिक, कोई ॠण खाता निम्न स्थितियों में फर्जी घोषित किया जा सकता है जब:

- दुर्व्यवहार और भरोसे का आपराधिक उल्लंघन किया गया हो

- जाली साधनों, खातों में हेरफेर या फर्जी खातों और संपत्ति के रूपांतरण के माध्यम से गलत नकदीकरण (इनकैशमेंट) किया गया हो

- रिवार्ड के रूप में या गैर-कानूनी लाभ पहुंचाने के लिए अनधिकृत क्रेडिट सुविधाएं आदि प्रदान की गई हों

इनमें से एक मामला द्वारकादास सेठ इंटरनेशनल प्राइवेट लिमिटेड का है। इस कंपनी पर ओरिएंटल बैंक ऑफ कॉमर्स (ओबीसी) के साथ 380 करोड़ रुपये के गबन का आरोप है। नीरव मोदी की तरह द्वारकादास इंटरनेशनल भी हीरे के व्यापार में है। इसी तरह कोलकाता की कंपनी आरपी इंफोसिस्टम्स पर केनरा बैंक से 500 करोड़ रुपये का गबन करने का आरोप है। लोग बैंकों में इतनी धोखाधड़ी से आश्चर्यचकित हैं। पर क्या उनका ऐसा होना वाजिब है? भारतीय प्रबंधन संस्थान (आइआइएम) बैंगलोर में विजिटिंग फैकल्टी प्रोफेसर चरण सिंह, जो आरबीआइ के बैंकिंग रिसर्च डायरेक्टर रहे हैं, का कहना है, “जब भ्रष्टाचार आपके चारों तरफ है तो आपके पास एक ईमानदारी का द्वीप नहीं हो सकता। समाज का आशय और व्यवहार कहीं न कहीं वित्तीय प्रणाली में भी दिखेगा।”

अगर हम 2014-15 और 2016-17 के बीच का आंकड़ा देखें तो बैंकों में धोखाधड़ी के कुल 12,778 मामले सामने आए थे। इनमें से 8,622 मामले सरकारी बैंकों के थे, बाकी 4,156 मामले निजी बैंकों से जुड़े थे। इससे यह भी स्पष्ट होता है कि धोखाधड़ी के मामले केवल सरकारी बैंकों में ही नहीं होते, निजी बैंकों में भी होते हैं। अब सवाल यह उठता है कि ये गबन, घोटाले, फर्जीवाडे़ होते कैसे हैं? प्रोफेसर सिंह ने भारत की बैंकिंग इंडस्ट्री में फर्जीवाडे़ के बारे में एक रिसर्च पेपर भी लिखा है। उनका मानना है कि अधिकांश फर्जीवाडे़ कॉरपोरेट कर्जदारों, बैंक कर्मचारियों और थर्ड पार्टी एजेंसियों की मिलीभगत की वजह से होते हैं। भारत के कमजोर कानून भी इसमें मदद करते हैं। इसके अलावा जरूरी तकनीक और उपायों के अभाव के चलते बैंकों को आगाह करने वाली प्रणाली भी ठीक से काम नहीं कर पाती। पंजाब नेशनल बैंक और नीरव मोदी के मामले को ही देखें तो कई सालों से यह घपला चला आ रहा था, पर बैंक के टॉप मैनेजमेंट को इसकी भनक नहीं लगी। अभी तक तो यही बताया जा रहा है।

सिंगापुर में रहने वाले स्वतंत्र सलाहकार और बिजनेस अखबार मिंट के स्तंभकार वी. अनंत नागेश्वरन का कहना है कि बैंकों के साथ धोखाधड़ी अति आशावाद और भ्रष्टाचार के मेल की देन है। वो आगे कहते हैं कि जोखिम प्रबंधन के तरीके या तो बैंकों में हैं ही नहीं और हैं भी तो उनका पालन नहीं किया जाता। भारतीय रिजर्व बैंक के अनुसार बैंकों में धोखाधड़ी की कई वजहे होती हैं; जैसे कि क्रेडिट अंडरराइटिंग स्टैंडर्ड ठीक नहीं होना, प्रपोजल के चरण में बेहिसाब नकदी प्रवाह का अनुमान; नकदी प्रवाह और नकदी लाभ की नियमित निगरानी की कमी; चाक-चौबंद सुरक्षा का अभाव और अपेक्षा से अधिक मूल्यांकन; प्रोजेक्टों की गोल्ड प्लेटिंग; फंड का दुरुपयोग, डबल फाइनेंशिंग और बैंकों में सामान्य क्रेडिट व्यवस्था संबंधी समस्याएं।

सरकारी बैंकों की मालिकाना संस्कृति से भी असर पड़ता है। सरकारी बैंकों में यह भावना तो है ही कि यह किसी का पैसा नहीं है। इसकी वजह से जरूरी तत्परता बरतने की प्रक्रिया कमजोर पड़ जाती है। फिर बैंक कर्मचारियों की नियमित रूप से बदली नहीं होती, इससे भी धोखाधड़ी की आशंका बढ़ जाती है।

हालांकि, सरकारी बैंकों में कई प्रकार के ऑडिट होते हैं। पीएनबी की सालाना रिपोर्ट के अनुसार, बैंक में विभिन्न प्रकार के ऑडिट किए जाते हैं जैसे - जोखिम आधारित इंटरनल ऑडिट, रेवेन्यू ऑडिट, इन्फॉर्मेशन सिस्टम्स ऑडिट, क्रेडिट ऑडिट, सेग्मेंट ऑडिट, कंप्लायंस ऑडिट, लीगल ऑडिट, फेमा ऑडिट आदि। अगर इतनी तरह के ऑडिट करने के बाद भी नीरव मोदी 13 हजार करोड़ रुपया ले उड़ा और बैंक का डूबा कर्ज करीब 57 हजार करोड़ रुपये है, तो ऐसे ऑडिटों पर भी सवाल उठने लाजमी हैं। दरअसल, इन ऑडिटों का कोई मतलब नहीं रह गया है। इनकी केवल कागजी खानापूर्ति की जा रही है।

अगर हम एचडीएफसी बैंक के साथ हुई धोखाधड़ी का आंकड़ा देखें तो 2012-13 और 2016-17 के बीच धोखाधड़ी के 1,146 मामले सामने आए, जिससे बैंक को केवल 79.8 करोड़ रुपये का नुकसान हुआ। बाकी बैंकों को भी एचडीएफसी की कार्यप्रणाली को देखना-समझना चाहिए कि घपलों-घोटालों की मार से यह बैंक कैसे बचा रहा।

अनंत नागेश्वरन मानते हैं कि बैंक कर्मचारियों की नियमित रूप से अदला-बदली जरूरी है। पीएनबी के जिस कर्मचारी गोकुलनाथ शेट्टी के साथ मिलकर नीरव मोदी पर गबन करने का आरोप है, उसका दो बार ब्रैडी हाउस ब्रांच (जहां से गबन हुआ) से तबादला किया गया था। यह जांच का विषय है कि शेट्टी का तबादला किसने रुकवाया। पीएनबी ने मीडिया को बताया कि नीरव मोदी का मामला सामने आने के बाद उसके 1,400 से ज्यादा कर्मचारियों का तबादला किया गया है। जाहिर तौर पर यह देर से उठाया गया मामूली कदम है।

नागेश्वरन का यह भी मानना है कि बड़ी रकम के लेन-देन चिह्नित करने की प्रणालियां विकसित करनी जरूरी हैं। एक सीमा के ऊपर के लेन-देन पर कई तरह के अंकुश होने चाहिए। फिर भी बैंकों में धोखाधड़ी को रोकने का कोई एक सरल फार्मूला नहीं है, लेकिन बहुत सारी चीजें हैं, जिनको ठीक से करने की जरूरत है।

(विवेक कौल 'इंडियाज बिग गवर्नमेंट- द इंट्रूसिव स्टेट ऐंड हाउ इट इज हर्टिंग अस' पुस्तक के लेखक हैं)