पिछले कुछ महीनों से किसानों के संकट और उन्हें राहत देने के लिए कर्जमाफी का मुद्दा इलेक्ट्रॉनिक और प्रिंट मीडिया में मुख्य खबर के रूप में छाया हुआ है। मोटे तौर पर इस पर सभी सहमत हैं कि किसानों का एक बड़ा तबका गरीबी और कर्ज के जंजाल में फंसा हुआ है। हालांकि, यह भी सही है कि उसे गरीबी और कर्ज के भंवर से निकालने के लिए कर्जमाफी पर अभी तक आम सहमति नहीं बन पाई है। यानी कर्ज माफी एक समाधान है, इसको लेकर मतभेद है। चाहे सरकार में बैठे अर्थशास्त्री हों या फिर बाहर के, सभी यह मानते हैं कि कर्जमाफी बेहतर समाधान नहीं है। उनका मानना है कि कर्जमाफी किसानों को सामान्य परिस्थितियों में भी कर्ज नहीं चुकाने के लिए प्रेरित करती है। इसकी वजह से बैंकिंग सिस्टम और राज्य सरकारों के वित्तीय प्रबंधन पर विपरीत प्रभाव पड़ता है। उनके अनुसार कृषि संकट का समाधान तेज विकास दर के साथ उसके समावेशी होने में है। यह लेख इस बात की तहकीकात करेगा कि कृषि संकट की मूल वजह क्या है और वह कितना गंभीर है। इसके लिए यह भी विश्लेषण करना होगा कि कर्जमाफी क्या किसानों की समस्याओं को दूर कर सकती है? अगर कर्जमाफी समाधान नहीं है, तो दूसरे क्या विकल्प हो सकते हैं।

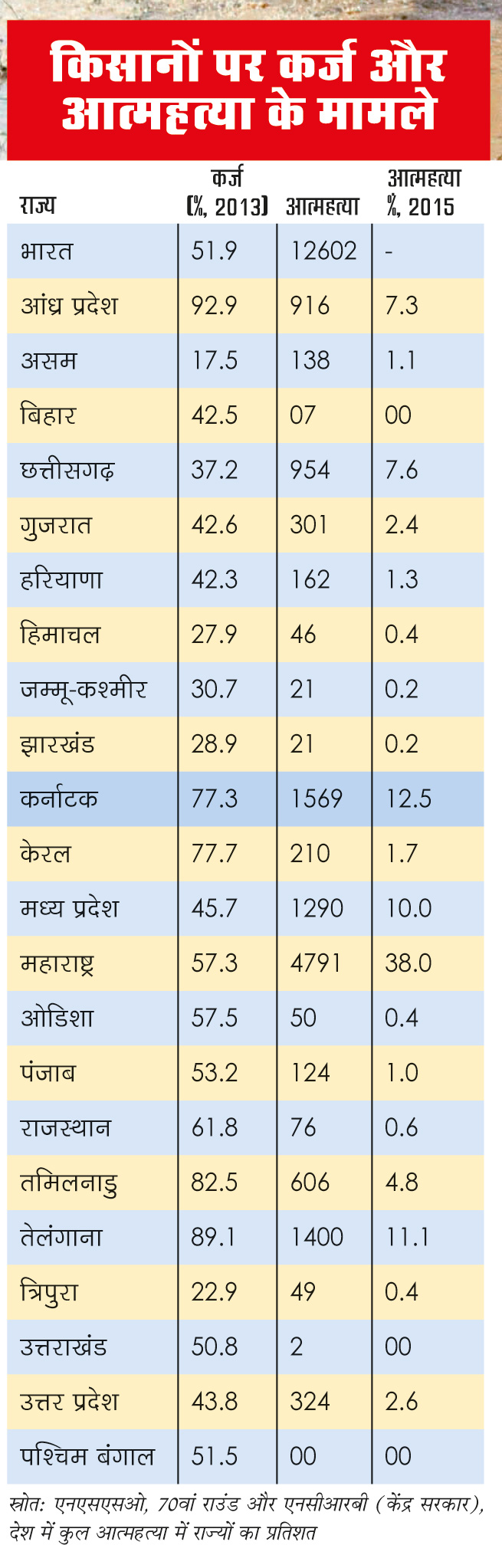

2012-13 के नेशनल सैंपल सर्वे ऑफिस के 70वें राउंड के सर्वेक्षण के अनुसार भारत में एक किसान परिवार की औसतन मासिक आय 6426 रुपये है। ये तो रही औसत मासिक आय की बात, अगर उत्तर प्रदेश, पश्चिम बंगाल, उत्तराखंड, ओडिशा, झारखंड, बिहार जैसे राज्यों की बात की जाए तो यह स्थिति और बदतर नजर आती है। इन राज्यों में किसान परिवार की मासिक आय 5,000 रुपये से भी कम है। इतनी कम आय होने से छोटे किसानों के लिए तो अपनी रोजमर्रा की जरूरतों को पूरा करना ही दूभर हो गया है। लेकिन आश्चर्य की बात यह है कि किसानों की आत्महत्या का सीधा रिश्ता उनकी कम आय से नहीं है। जिन क्षेत्रों में किसानों की आत्महत्या की संख्या ज्यादा है, वहां किसानों की आय कहीं ज्यादा है।

राष्ट्रीय अपराध रिकॉर्ड ब्यूरो के आंकड़ों के अनुसार 2015 में 12,602 किसानों ने आत्महत्याएं की हैं। इसमें 38.1 फीसदी मामले महाराष्ट्र, 12.5 फीसदी कर्नाटक, 11.1 फीसदी तेलंगाना, 10 फीसदी मध्य प्रदेश, 7.6 फीसदी छत्तीसगढ़, 7.3 फीसदी आंध्र प्रदेश और 4.8 फीसदी मामले तमिलनाडु से हैं। इसके विपरीत बिहार, पश्चिम बंगाल, उत्तराखंड, सिक्किम और पूर्वोत्तर भारत के राज्यों में आत्महत्या के मामले बेहद कम हैं। अहम बात यह है कि पिछले दशक में मध्य प्रदेश, छत्तीसगढ़ ने तेज कृषि विकास दर हासिल की है। उसके बावजूद वहां आत्महत्या के मामले बढ़े हैं। इन उदाहरणों से साफ है कि आत्महत्या के मामलों का ज्यादा आय और तेज कृषि विकास दर से कोई रिश्ता नहीं है।

ऐसे में कृषि संकट को दूर करने के लिए हमें कुछ और चीजों की पड़ताल करनी होगी। इसके लिए हमें क्षेत्र के आधार के साथ-साथ किसानों के ऐसे वर्ग या समूह की पड़ताल करनी होगी, जो कृषि संकट में हैं। 2013 के नेशनल सैंपल सर्वे ऑफिस के 70वें चक्र सर्वेक्षण के अनुसार देश के 52 फीसदी कृषि परिवारों पर कर्ज है। लेकिन कई राज्यों में कर्ज का स्तर कहीं ज्यादा है। मसलन, आंध्र प्रदेश में 92.9 फीसदी, तेलंगाना में 89.1 फीसदी, तमिलनाडु में 82.5 फीसदी, कर्नाटक में 77.3 फीसदी, केरल में 77.7 फीसदी और महाराष्ट्र में 57.3 फीसदी परिवारों पर कर्ज है। 2015 में इन छह राज्यों में कुल किसान आत्महत्याओं के 75.4 फीसदी मामले सामने आए हैं। यानी सबसे ज्यादा आत्महत्याएं इन राज्यों में हो रही हैं। ऐसे में कर्ज और आत्महत्या का सीधा रिश्ता नजर आता है।

किसानों के संकट का एक प्रमुख कारण प्राकृतिक आपदा है। तूफान, बाढ़, सूखा, चक्रवात और कीटों के हमले आदि के कारण किसानों की फसल बड़ी मात्रा में बर्बाद हो जाती है। इसकी वजह से उत्पादन कम होता है, जिसका कीमतों पर नकारात्मक असर होता है।

इसके अलावा कई क्षेत्रों में गैर-कृषि रोजगार की कमी के कारण कमाई के अवसर भी कम हो जाते हैं। ऐसी परिस्थिति में छोटे और सीमांत किसान जिनके पास जमीन कम होती है, वे गरीबी और कर्ज के कुचक्र में फंस जाते हैं। छोटे और सीमांत किसान के पास जमीन-जायदाद कम होने का एक दुष्प्रभाव ऐसा होता है कि छोटी-सी प्राकृतिक आपदा और कमोडिटी की कीमतें गिरने से वह तबाह हो जाता है। बेहतर बीमा पॉलिसी की कमी के कारण यह समस्या और विकराल हो जाती है।

इसके अलावा अगर रियल टर्म में देखा जाए तो कृषि क्षेत्र में सार्वजनिक निवेश जरूरत के अनुसार नहीं बढ़ा है। इसी तरह निजी निवेश कुछ क्षेत्रों तक ही सीमित है। मसलन, कुछ क्षेत्रों में मशीनीकरण के लिए ही निवेश हुआ है। जैसे कई बार ट्यूबवेल का इस्तेमाल किसानों की उत्पादकता बढ़ाने से ज्यादा उनकी लागत बढ़ा देता है। इसके अलावा छोटे और सीमांत किसान अपनी जरूरतों के लिए बैंक, को-ऑपरेटिव की जगह गैर-संस्थानिक स्रोतों जैसे साहूकार आदि से ज्यादा कर्ज लेता है। यह कर्ज उसे बैंकों की तुलना में कहीं ज्यादा ऊंची ब्याज दर पर चुकाना पड़ता है। वास्तव में कई जगहों पर किसानों की आत्महत्या की एक बड़ी वजह ऊंची ब्याज दरों पर कर्ज लेना रहा है। जहां भी किसान साहूकारों और कारोबारियों से कर्ज ले रहे हैं, वहां वह ज्यादा कर्ज के कुचक्र में फंसा हुआ है। इन जगहों पर किसान ज्यादातर गैर-उत्पादक कामों के लिए कर्ज ले रहे हैं। इससे वह गरीबी और कर्ज के कुचक्र में बेहद बुरी तरह से फंस गया है। इसके अलावा बेहतर कृषि उत्पादकता के लिए किसान जो कर्ज ले रहा है, वह भी कई बार मौसम और बाजार की मार की वजह से उसके लिए फायदेमंद की जगह घाटे का सौदा बनता जा रहा है।

कर्जमाफी के पक्ष में जो सबसे बड़ी दलील दी जाती है कि इससे छोटे और सीमांत किसान जो कर्ज के बोझ से दबे हुए हैं, उन्हें बड़ी राहत मिलेगी। यह किसान बैंक, को-ऑपरेटिव बैंकों सहित दूसरे संस्थागत स्रोतों के अलावा गैर-संस्थागत स्रोतों से भी भारी मात्रा में कर्ज लिए हुए हैं। ऐसे में उनके पास कर्ज चुकाने की क्षमता ही नहीं बची है। लिहाजा, कर्जमाफी से किसानों को नई ऊर्जा मिलेगी और वे कृषि क्षेत्र में निवेश करेंगे। उनका जोखिम भी कम होगा। भारी कर्ज होने का सबसे बड़ा दुष्परिणाम यह है कि एक तो किसान कर्ज नहीं चुका पाता है, दूसरा नए कर्ज लेने के लायक भी नहीं रह जाता। इस परिप्रेक्ष्य में छोटे और सीमांत किसानों के लिए कर्जमाफी फायदेमंद साबित हो सकती है। हालांकि, यह उनके लिए और भी बेहतर साबित हो सकती है, अगर गैर-संस्थागत स्रोतों से लिए गए कर्ज को भी माफ किया जा सके। हाल ही में सरकारों द्वारा जो कर्जमाफी की गई है, वह किसानों की समस्याओं को खत्म करने की जगह राजनीतिक हथियार के रूप में ज्यादा नजर आती है। पिछले पांच साल में आंध्र प्रदेश, तेलंगाना, तमिलनाडु, महाराष्ट्र, पंजाब, उत्तर प्रदेश, राजस्थान, कर्नाटक, मध्य प्रदेश, छत्तीसगढ़, असम ने कुल मिलाकर 2.13 लाख करोड़ रुपये के कर्ज माफ किए हैं।

मौजूदा सरकार ने पिछले पांच साल में किसानों की स्थिति सुधारने के लिए कई अहम कदम उठाए हैं। इसके तहत 2022 तक किसानों की आय दोगुनी करने से लेकर प्रधानमंत्री फसल बीमा योजना, प्रधानमंत्री सिंचाई योजना, ई-नैम आदि कदम उठाए गए हैं। इसके अलावा तेलंगाना, ओडिशा, पश्चिम बंगाल में किसानों को 4,000 से 5,000 रुपये प्रति एकड़ तक डायरेक्ट बेनीफिट ट्रांसफर की स्कीम भी चलाई जा रही है। ये योजनाएं किसानों की वित्तीय स्थिति सुधारने से लेकर उनके लिए समावेशी और टिकाऊ कृषि का रास्ता तैयार कर सकती है। लेकिन इन योजनाओं को लागू करने में कई बड़ी चुनौतियां हैं। कर्जमाफी होती है तो निश्चित रूप से ये योजनाएं कहीं ज्यादा फायदेमंद साबित हो सकती हैं। हालांकि, कर्जमाफी के समय इस बात का खास ध्यान देना होगा कि छोटे और सीमांत किसान, बंटाईदार किसानों को इसका ज्यादा से ज्यादा फायदा मिले। कुल मिलाकर भले ही कर्जमाफी इस समय फौरी राहत के रूप में बड़ी जरूरत है, लेकिन टिकाऊ, विविधतापूर्ण और समावेशी तेज विकास दर ही कृषि संकट को दूर करने का वास्तविक समाधान है। इसके लिए कृषि में जोखिम को कवर करना जरूरी है। ऐसा तभी हो सकता है जब मौसम और कीमत में गिरावट से खड़े होने वाले जोखिम से नीतिगत कदमों के जरिये सुरक्षा दी जाए। यह बेहतर आय सुरक्षा नीति के जरिए किया जा सकता है। इसके अलावा कृषि मार्केटिंग सुधार और भूमि सुधार करने की भी जरूरत है, जिसके बाद कृषि को किसानों के लिए फायदेमंद बनाया जा सकता है।

(लेखक कृषि अर्थशास्त्री और कृषि लागत एवं मूल्य आयोग के पूर्व अध्यक्ष हैं)