किसानों तक संस्थागत कर्ज की पहुंच भारत में कई वजहों से विशेष महत्व रखती है। एक, संस्थागत कर्ज किसानों को साहूकारों के चंगुल से छुटकारा दिलाने में अहम भूमिका निभा सकता है, क्योंकि साहूकार बहुत अधिक ब्याज वसूलते हैं और किसान हमेशा कर्ज के जाल में फंसा रहता है। दूसरे, देश में छोटे और कम जोत वाले किसानों के पास इतनी पूंजी जमा नहीं हो पाती कि वे खेती में लगा सकें, इसलिए, संस्थागत कर्ज की अपर्याप्त उपलब्धता से खेती में निवेश और लागत घट जाती है। आखिरकार इसका असर यह होता है कि कृषि उपज में बढ़ोतरी में अड़चन पैदा होती है। हालांकि हाल के वर्षों में कृषि के लिए संस्थागत कर्ज की उपलब्धता में बढ़ोतरी हुई है, फिर भी कई क्षेत्रों में किसान अभी भी संस्थागत कर्ज से वंचित हैं। लिहाजा, वे खुशहाल नहीं हो पाते हैं। यह लेख कृषि के लिए उपलब्ध संस्थागत कर्ज में क्षेत्रीय गैर-बराबरी का खुलासा करता है और वंचित इलाकों को संस्थागत कर्ज उपलब्ध कराने की वकालत करता है।

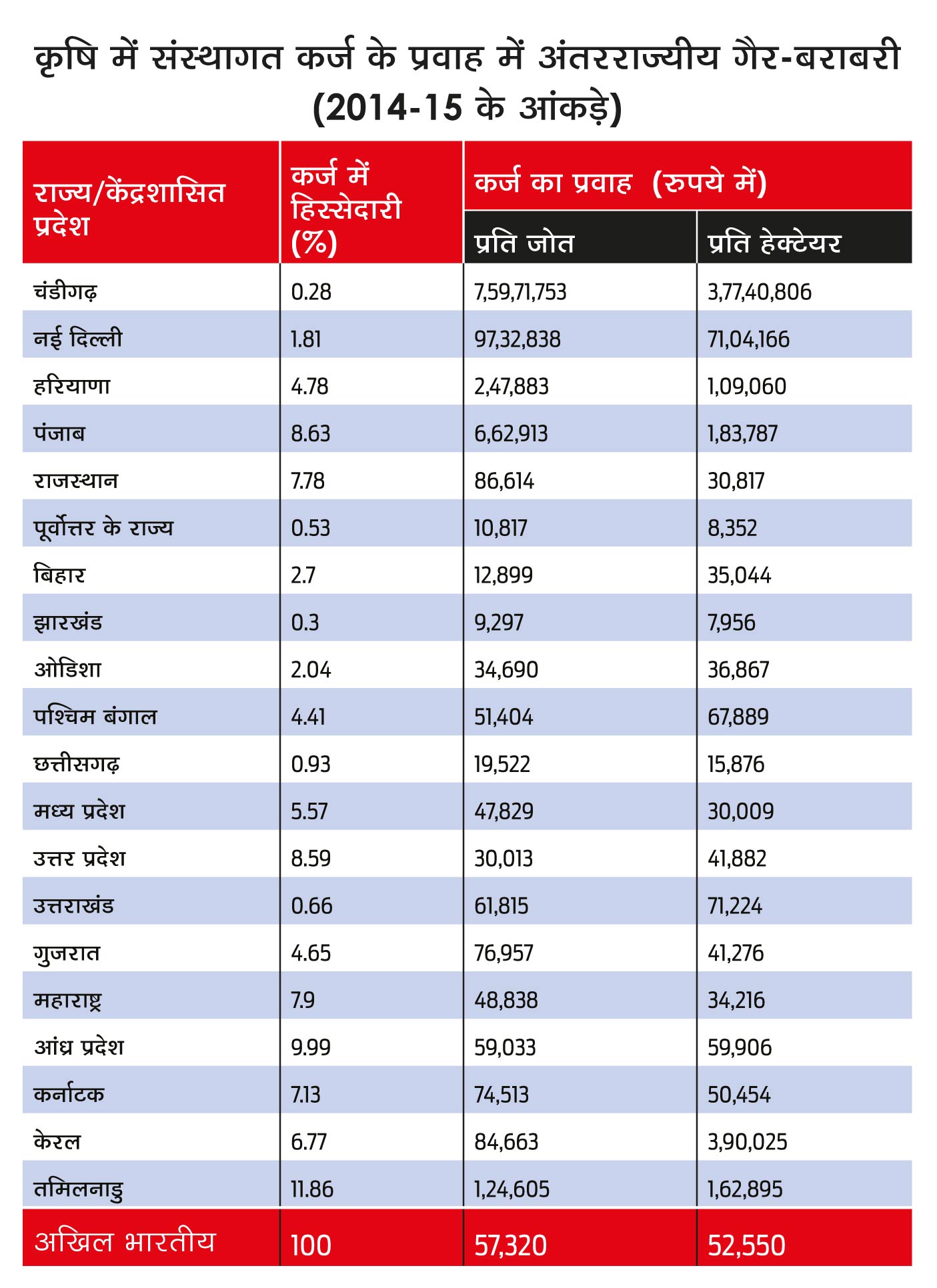

प्रत्यक्ष संस्थागत ऋण की आपूर्ति 2007-08 में 2,53,966 करोड़ रुपये से बढ़कर 2016-17 में 10,65,755 करोड़ रुपये हो गई। 2014-15 तक देश में पूर्वोत्तर के राज्यों असम, अरुणाचल प्रदेश, मणिपुर, मेघालय, मिजोरम, नगालैंड, त्रिपुरा और सिक्किम में संस्थागत कर्ज में हिस्सेदारी केवल 0.53 प्रतिशत रही, जबकि पूर्वी भारत यानी बिहार, झारखंड, ओडिशा और पश्चिम बंगाल की संस्थागत कर्ज में कुल हिस्सेदारी केवल 9.5 प्रतिशत थी। तालिका-1 से यह पता लगाया जा सकता है कि कैसे तमिलनाडु (11.9 प्रतिशत), आंध्र प्रदेश (10.0 प्रतिशत), कर्नाटक (7.1 प्रतिशत), केरल (6.8 प्रतिशत), पंजाब (8.6 प्रतिशत), हरियाणा (4.8 प्रतिशत) और उत्तर प्रदेश (8.6 प्रतिशत) सहित सात राज्य देश में कुल संस्थागत कर्ज में 58 प्रतिशत की हिस्सेदारी रखते हैं। हालांकि, कुल फसली रकबे में पूरब और पूर्वोत्तर के राज्यों की अपेक्षाकृत अधिक हिस्सेदारी है लेकिन संस्थागत कर्ज में बहुत कम भागीदारी है।

अलग-अलग क्षेत्रों में रकबे और जोत के हिसाब से संस्थागत कर्ज के अनुपात में भी काफी फर्क है। यह उत्तर भारत में सबसे अधिक और पूर्वोत्तर में सबसे कम था। यह तालिका 1 से भी देखा जा सकता है कि 2014-15 में औसतन प्रति जोत कर्ज का प्रवाह पूरे देश में 57,320 रुपये था जबकि पूर्वी क्षेत्रों में सबसे कम 24,485 रुपये था। बिहार और झारखंड में प्रति जोत औसत कर्ज प्रवाह केवल 12,899 रुपये और 9,297 रुपये था। इसी तरह, देश में प्रति हेक्टेयर औसत कर्ज 52,550 रुपये, लेकिन पूर्वी क्षेत्र में यह राष्ट्रीय औसत से काफी कम 40,229 रुपये था। झारखंड में प्रति हेक्टेयर कर्ज की उपलब्धता 7,956 रुपये से भी कम थी। पूर्वोत्तर में संस्थागत कर्ज प्रति हेक्टेयर 8,352 रुपये ही उपलब्ध था। कृषि के लिए प्रति हेक्टेयर संस्थागत कर्ज अंतरराज्यीय स्तर पर भी समय के साथ असंतुलित होता चला गया। यह 1995-96 में 120 प्रतिशत से 2014-15 में बढ़कर 201 प्रतिशत हो गया।

पंजाब, हरियाणा और तमिलनाडु में संस्थागत कर्ज की अपेक्षाकृत अधिक उपलब्धता को इस तथ्य से समझा जा सकता है कि वहां सिंचित क्षेत्र का अनुपात अधिक है, लेकिन अपेक्षाकृत कम सिंचित क्षेत्र वाले हिमाचल प्रदेश में किसानों को अधिक कर्ज की उपलब्धता की वजह अच्छी कीमत देने वाला पौधरोपण और बागवानी है, जिसमें प्रति हेक्टेयर अधिक कर्ज की जरूरत पड़ती है। बिहार और पश्चिम बंगाल में सिंचित क्षेत्र के अपेक्षाकृत उच्च अनुपात के बावजूद संस्थागत कर्ज की कम उपलब्धता की बड़ी वजह शायद बाढ़ और सूखे से कृषि में जोखिम अधिक होने के साथ बैंकों और सहकारी समितियों की प्रबंधकीय नाकामियां भी हो सकती हैं।

इस संदर्भ में यह भी गौरतलब है कि देश में पूर्वी क्षेत्र में कर्ज-जमा अनुपात सबसे कम है। 2012 तक, यह महज 50.0 था, जबकि उत्तरी क्षेत्र में 90.1, दक्षिणी क्षेत्र में 116.2 और पश्चिमी क्षेत्र में 83.1 था। पूर्वी क्षेत्र में यह बिहार में 29.1, झारखंड में 33.6, ओडिशा में 46.9 और पश्चिम बंगाल में 62.9 से भी कम था। इसकी कोई वजह समझ नहीं आती कि आखिर कृषि में लागत और निवेश को बढ़ावा देने के लिए स्थानीय रूप से जुटाई गई जमा का उपयोग कर्ज देने में क्यों नहीं किया जा सकता है। इसके अलावा, देश के कृषि जीडीपी में पूर्वी क्षेत्र का योगदान लगभग 17.0 प्रतिशत है, लेकिन संस्थागत कर्ज का हिस्सा केवल 9.5 प्रतिशत ही है। बड़ा सवाल यह है कि क्या किसी राज्य में कर्ज खपत क्षमता संस्थागत कर्ज की मौजूदा उपलब्धता से कोई लेना-देना है। पूर्वी क्षेत्र निश्चित रूप से बेहतर कर्ज उपलब्धता का हकदार है। इसके अलावा, पूर्वी क्षेत्र में दक्षिणी क्षेत्र की तुलना में कृषि उपज विविधता का स्तर अधिक है, लेकिन संस्थागत कर्ज प्रति हेक्टेयर और प्रति जोत उपलब्धता बहुत कम है।

कृषि उपज विविधता का उच्च स्तर केवल संस्थागत कर्ज में वृद्धि से ही मुमकिन है। इसलिए, पूर्वी क्षेत्र में बैंक शाखाओं की संख्या और कृषि के लिए बैंक ऋण के प्रवाह में वृद्धि की गुंजाइश है। झारखंड और बिहार राज्यों को इस संबंध में विशेष ध्यान देने की जरूरत है। झारखंड में इस मामले में सहकारी संस्थाएं बेहद कमजोर हैं। पूर्वी क्षेत्र का हिस्सा उपज के साथ निवेश क्रेडिट दोनों में कम है। हालांकि, झारखंड, बिहार और ओडिशा में निवेश क्रेडिट को सबसे अधिक नुकसान पहुंचा है। सहकारी कर्ज संस्थानों को मजबूत करने और कृषि के लिए सहकारी कर्ज के प्रवाह को बढ़ाने के प्रयास होने चाहिए। 2014-15 में, कृषि के लिए कुल क्रेडिट प्रवाह में झारखंड की हिस्सेदारी 0.5 प्रतिशत और ओडिशा का 1.2 प्रतिशत थी, जबकि आंध्र प्रदेश की हिस्सेदारी 12.6 प्रतिशत और तमिलनाडु की 12.1 प्रतिशत थी।

पूर्वी क्षेत्र में किसान, विशेष रूप से छोटे और कम जोत वाले, बंटाईदार और महिला किसान कर्ज के गैर-संस्थागत स्रोतों पर बहुत अधिक निर्भर करते हैं, उस पर उच्च ब्याज दर देते हैं और हमेशा कर्ज की जाल में फंसे रहते हैं। इन कमजोर समूहों को संस्थागत कर्ज की मजबूती से न केवल कृषि उपज बढ़ाने में मदद मिलेगी, बल्कि गरीबी भी कम होगी। बंटाईदार किसानों के लिए संस्थागत कर्ज लेने में सबसे बड़ी बाधा लीज के लिए लिखित समझौते का न होना है, क्योंकि इसके लिए कानून अत्यधिक कड़े हैं और अधिकांश बंटाईदार अनौपचारिक रूप से खेती करते हैं।

इसी तरह, अधिकांश महिला किसानों के पास जमीन का मालिकाना हक नहीं होता है इसलिए, संस्थागत कर्ज हासिल करने में वे विफल रहती हैं, क्योंकि जमीन का कागज ही कर्ज लेने का मुख्य स्रोत है। भूमि के लीज को वैध करने और महिलाओं को मालिकाना हक देने से बंटाईदार और महिला किसानों तक संस्थागत कर्ज की पहुंच बेहतर करने में मदद मिलेगी। पूर्वी क्षेत्र में अनाज की फसलों के साथ-साथ कृषि विविधता और मूल्य संवर्धन के लिए उपज में सुधार की अपार संभावनाएं हैं। उपज और निवेश कर्ज दोनों में वृद्धि से इस क्षेत्र में अनाज की पैदावार बढ़ाई जा सकती है और कमी दूर की जा सकती है। इस इलाके को दूध, फल, सब्जियों और प्रसंस्कृत खाद्य पदार्थों का बड़ा आपूर्तिकर्ता भी बनाया जा सकता है।

तो, वंचित क्षेत्रों, खासकर पूर्वी और उत्तर-पूर्वी क्षेत्रों में संस्थागत कर्ज की उपलब्धता में वृद्धि से कृषि उपज में बढ़ोतरी होगी और गरीबी भी कम होगी। सबसे अहम कि लघु और कम जोत वाले किसान, बंटाईदार किसान और महिला किसान संस्थागत कर्ज के लिए अधिक हकदार हैं।

(डॉ. टी. हक कृषि लागत एवं मूल्य आयोग के पूर्व चेयरमैन हैं। अंकिता गोयल काउंसिल फॉर सोशल डेवलपमेंट में असिस्टेंट प्रोफेसर हैं)